El plazo de presentación con periodicidad ANUAL es del del 1 de febrero al 29 de febrero de 2024. Si el último día de mes es considerado inhábil para Hacienda, su plazo de presentación se ampliará hasta el primer día hábil siguiente.

Contenidos

Qué es el modelo 347

El modelo 347 es una declaración anual que se debe presentar en febrero de cada año a la AEAT para informar a Hacienda de las operaciones con terceras personas que presentan personas físicas (autónomos) y jurídicas (sociedades), públicas o privadas, que en el desarrollo de su actividad empresarial facturan operaciones por una cifra superior a los 3.005,06 € anuales y que no hayan sido declaradas en otro modelo.

¿Quién está obligado a presentar este modelo?

Como ya hemos mencionado, el modelo 347 lo presentan todas las personas físicas (autónomos) y jurídicas (sociedades), ya sean públicas o privadas que en su actividad profesional o empresarial facturen operaciones con un importe superior a los 3.0005,06€ anuales (IVA incluido). Este modelo lo presentan proveedores y clientes.

Además, las sociedades, colegios profesionales, asociaciones y otras entidades que realicen cobros por cuenta de sus socios, asociados o colegiados, de honorarios profesionales o de derechos derivados de la propiedad intelectual.

¿Cómo debes presentar el modelo 347?

Este modelo se completa de forma telemática. Debes acceder a la sede electrónica de la Agencia Tributaria mediante el certificado digital, DNI electrónico o clave PIN. Los siguientes pasos a seguir son los siguientes.

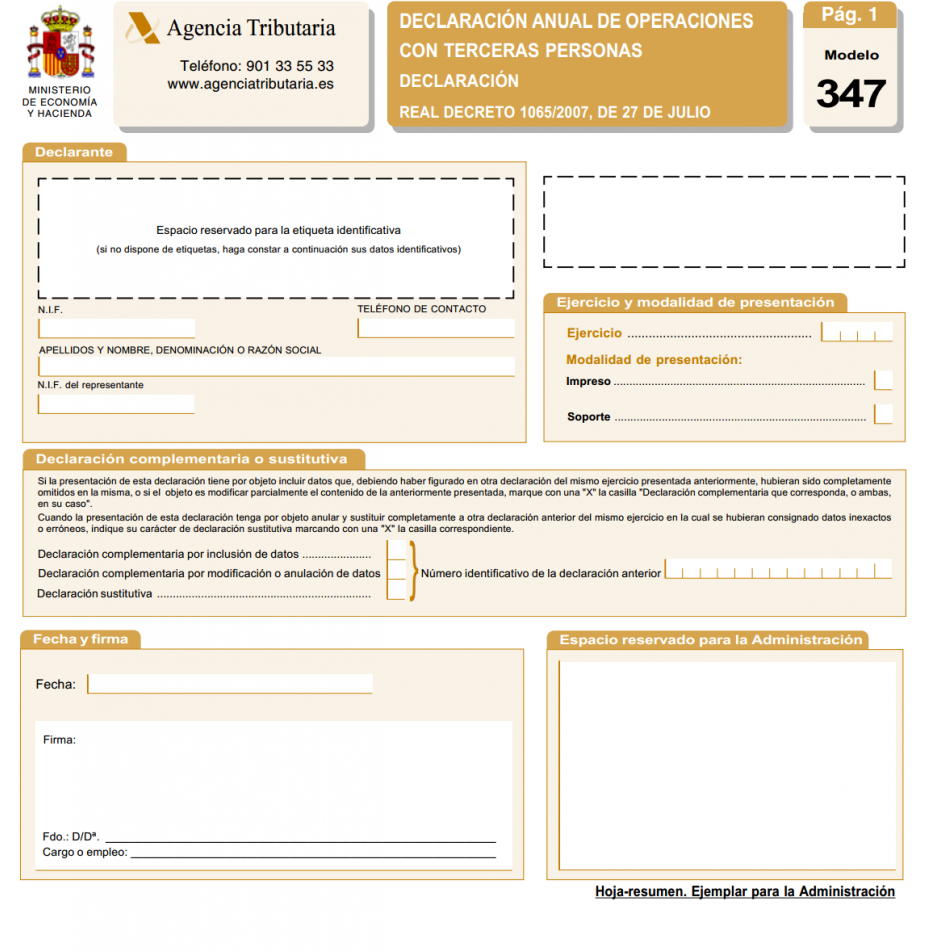

Primer paso: Resumen del modelo 247

- Identificación. Indicaremos el año correspondiente al ejercicio que queremos declarar. Añadimos el NIF de la empresa y el teléfono. Para personas físicas el nombre completo.

- Declaración Complementaria o sustitutiva del modelo 347. Marcarás la casilla de “Declaración Complementaria” si no se han incluido percepciones en la declaración anterior. En caso de querer anular o sustituir por completo otra declaración, marcarás la casilla de “Declaración Sustitutiva” cuando los datos sean erróneos en la declaración anterior del mismo ejercicio.

- Resumen de datos. Indicaremos el resumen de las operaciones que detallaremos en las siguientes páginas.

- Primera celda: indicaremos el número total de personas clientes y/o proveedores en las que las operaciones realizadas con ello superen los 3.005,06€.

- Segunda celda: se indicará el importe total (IVA incluido) de la suma de todas las operaciones que detallamos en los siguientes apartados.

-

- Tercera celda: Indicaremos el número total de inmuebles en donde pagamos alquiler.

- Cuarta celda: Indicaremos el importe total (IVA incluido) de la suma de todos los alquileres de negocio que tengamos.

- Fecha y firma. Indicaremos la fecha y nuestra firma digital.

Segundo paso: Relación de declarados

- Datos identificativos. Debemos indicar nuestro NIF, y el ejercicio (año)

- Información del declarado. Debemos indicar el NIF del declarado, NIF del representante, nombre o razón fiscal, provincia, país (si el profesional no es español ni opera en España) y la clave de operación. En este último paso, puede haber distintas claves del modelo 347 y son las siguientes:

- Clave A: Compras generales realizadas a proveedores

- Clave B: Ventas generales realizadas a nuestros clientes

- Clave C: Cobros por cuenta de terceros que superen los 300,51€

- Clave D: Adquisiciones al margen de la actividad empresarial por Entidades Públicas

- Clave E: Subvenciones o ayudas

- Clave F: Ventas Agencia de Viaje

- Clave G: Compras Agencia de Viaje

- Operación Seguro. Solo para empresas aseguradoras.

- Arrendamiento local negocio. Solo marcar si se ha alquilado un local de negocio.

- Importe percibido en metálico. Cantidad total (IVA incluido) en caso de que la percepción sea de más de 6.000€ del cliente o proveedor.

- Ejercicio. Año en que la percepción en metálico fue cobrada.

- Importe anual de las operaciones. Total, (IVA incluido), de las operaciones con un cliente o proveedor. Posteriormente se detalla la percepción en cada trimestre.

- Importe anual percibido por transmisiones de inmuebles sujetas a IVA. Total, (IVA incluido), de las operaciones relacionadas por las contraprestaciones por transmisiones de inmuebles. Posteriormente se detalla la percepción en cada trimestre.

Tercer paso: Relación de inmuebles

- Datos identificativos. Debemos indicar nuestro NIF, y el ejercicio (año)

- Información del declarado. NIF del arrendatario y NIF del representante, nombre o razón fiscal, importe total de la operación, referencia catastral del local, situación (Rellenaremos con un “1” para los locales en España (excepto País Vasco y Navarra), un “2” para los del País Vasco y Navarra, un “3” si no tiene referencia catastral y un “4” si es en el extranjero) y la dirección completa del local u oficina alquilada.

¿Quién está exento de presentar el modelo 347?

- Las personas que realicen actividades empresariales o profesionales en España, sin sede de su actividad económica en territorio español.

- Personas físicas y entidades que tributen el IRPF por el método de estimación objetiva y el IVA por los regímenes simplificado o de la agricultura, ganadería y pesca.

- Las personas que hayan estado obligadas a llevar los libros registro de IVA a través de la sede electrónica de la AEAT mediante el Suministro Inmediato de Información (SII).

- Las personas que no hayan realizado operaciones que superen los 3.005,06€ durante el año natural que corresponde o de 300,51 euros durante el mismo periodo cuando el cobro es por cuenta de terceros.

- Las personas que tienen la obligación de informar sobre las operaciones en los libros de registro del IVA y aquellos a los que se refiere el artículo 49.5 del Reglamento de gestión de los tributos derivados del Régimen Económico y Fiscal de Canarias.

Preguntas frecuentes sobre el modelo 347

¿Quién está obligado a presentar el Modelo 347?

Todas las personas físicas (autónomos) y jurídicas (sociedades), públicas o privadas, que facturen más de 3.005,06€ anuales en operaciones que no hayan sido declaradas en otro modelo están obligadas a presentar el Modelo 347.

¿Cuál es el plazo para presentar el Modelo 347?

El plazo para la presentación del Modelo 347 es anual, del 1 de febrero al 28 de febrero del año siguiente al que se reportan las operaciones.

¿Qué información debe incluirse en el Modelo 347?

El Modelo 347 debe incluir detalles como el total de las operaciones con terceros que superen los 3.005,06€, desglose de operaciones de compra y venta, arrendamientos, y otros datos específicos dependiendo del tipo de operación.

¿Es posible rectificar un Modelo 347 ya presentado?

Sí, se puede presentar una declaración complementaria o sustitutiva para corregir errores o incluir información omitida en la declaración original del Modelo 347.

Esperamos que el contenido te haya ayudado para gestionar y presentar tu modelo 347. Si necesitas ayuda para rellenarlo y/o presentarlo, desde Neofin ponemos a tu disposición los mejores especialistas para ayudarte, ¡no esperes más y contáctanos!